Comment distinguer une ASBL d'une coopérative ? Un premier aspect à prendre en compte : s’il n’existe qu’une seule forme d’ASBL (l’AISBL mise à part), on distingue plusieurs types de coopératives :

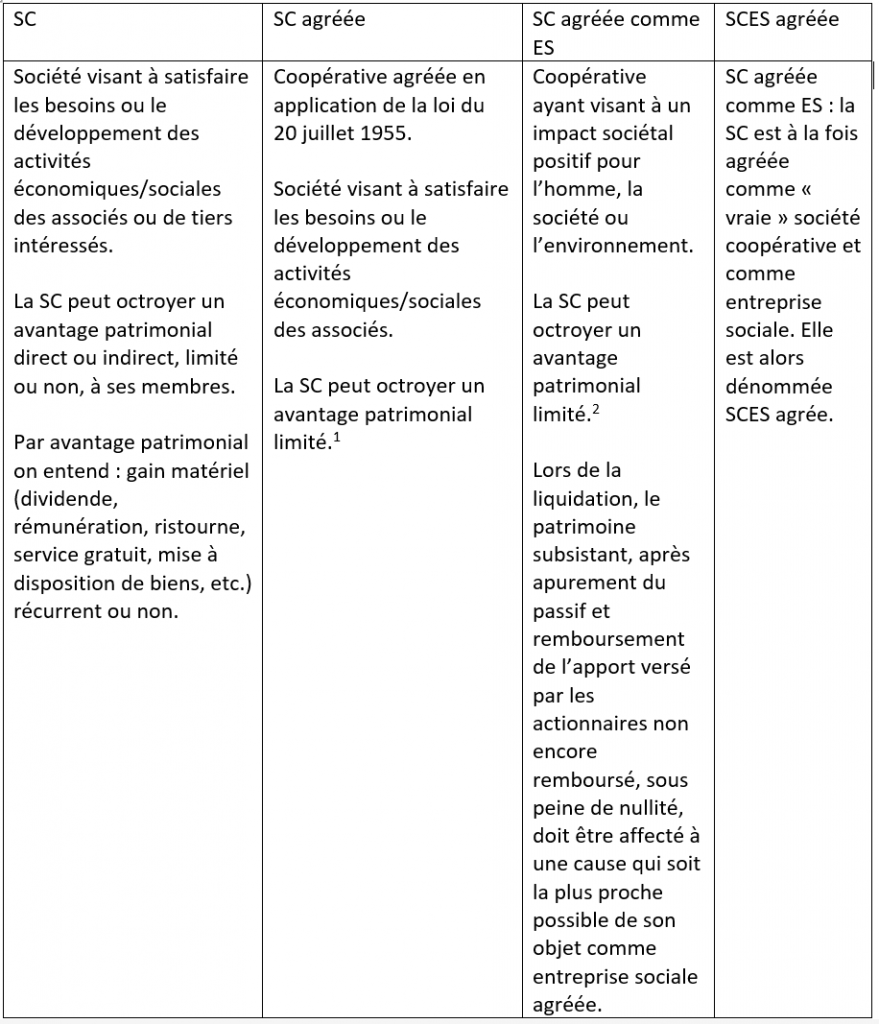

- la société coopérative (SC) simple (sans agrément) ;

- la SC agréée ;

- la SC agréée comme entreprise sociale (ES) ;

- la SCES agréée.

Ensuite, avant de pouvoir comparer en détail l’ASBL et la coopérative et d’identifier les points communs et les différences, il faut définir ce qu’est une coopérative et quelle(s) forme(s) se rapproche(nt) le plus de l’ASBL.

Lire aussi : Quelle forme juridique pour mon projet associatif ?

Qu’est-ce qu’une société coopérative ?

Selon le CSA (Art. 6:1. § 1er), une société coopérative se définit comme suit :

- elle a pour but principal la satisfaction des besoins et/ou le développement des activités économiques et/ou sociales de ses actionnaires ou de tiers intéressés, notamment par la conclusion d’accords avec ceux-ci en vue de la fourniture de biens ou de services ou de l’exécution de travaux dans le cadre de l’activité que la société coopérative exerce ou fait exercer ;

- elle peut également avoir pour but de répondre aux besoins de ses actionnaires ou de ses sociétés mères et leurs actionnaires ou des tiers intéressés que ce soit ou non par l’intervention de filiales ;

- elle peut enfin avoir pour objet de favoriser leurs activités économiques et/ou sociales par une participation à une ou plusieurs autres sociétés.

La finalité coopérative et les valeurs de la société coopérative sont décrites dans ses statuts.

Les 7 principes d’une société coopérative

La société coopérative, telle que définie dans le CSA, répond aux 7 principes du modèle coopératif de l’International Cooperative Alliance (ICA) :

- adhésion volontaire et ouverte ;

- contrôle démocratique exercé par les membres ;

- participation économique des membres ;

- autonomie et indépendance ;

- éducation, formation et information ;

- collaboration entre coopératives ;

- attention à la communauté.

[1 et 2] Tout avantage patrimonial qu’elle distribue à ses actionnaires, sous quelque forme que ce soit, ne peut, sous peine de nullité, excéder le taux d’intérêt fixé par arrêté royal en exécution de la loi du 20 juillet 1955 appliqué au montant réellement versé par les actionnaires sur les actions.

Note pour plus tard, en cas de transformation : le CSA précise que les ASBL peuvent se transformer uniquement en SC agréée comme ES ou SCES agréée. Cet agrément garantit que les sociétés coopératives concernées fonctionnent dans le respect des valeurs et principes coopératifs.

Lire aussi : Comment passer de l’ASBL à la société coopérative

Projet à vocation sociale : ASBL ou coopérative ?

Pour comparer ce qui est comparable, le choix se posera entre l’ASBL ou la SC agréée comme ES et SCES agréée.

Les trois structures sont très proches sur certains points et très différentes sur d’autres.

Les principaux points de convergence portent sur :

- ASBL comme coopérative sont considérées comme des entreprises au regard du CSA ;

- ASBL comme coopérative doivent être inscrites à la Banque-Carrefour des Entreprises (BCE) et disposer d’un n° d’entreprise ;

- le type d’activités : possibilité d’activités économiques, commerciales sans restriction (les activités doivent être déterminées dans les statuts) ;

- les organes de décision sont identiques (assemblée générale, organe d'administration) ;

- la responsabilité des administrateurs ;

- les obligations comptables/fiscales sont similaires :

- tenue d’une comptabilité en partie simple ou double ;

- déclaration fiscale annuelle ;

- budget annuel ;

- dépôt des comptes annuels ;

- tenue d’un registre UBO ;

- le cas échéant, déclarations TVA (trimestrielles ou mensuelles) ;

- etc.

- le respect du code économique, y compris la procédure de réorganisation judiciaire et la faillite ;

Les principaux points de divergence sont les suivants :

1. le mode et les frais de constitution :

- coopérative : constitution par acte authentique devant notaire (frais de notaire) ;

- ASBL : constitution sous seing privé (frais de publication uniquement) ou devant notaire.

2. la coopérative doit s’appuyer sur un plan financier (facultatif pour l’ASBL, recommandé seulement)

3. le but :

- la coopérative poursuit un but interne : elle sert ses coopérateurs qui sont ses usagers (ou bénéficiaires) et vise à leur offrir les biens et services dont ils ont besoin ;

- l’ASBL est tournée vers l’extérieur : elle ne sert pas ses membres, mais une action désintéressée (toutes les actions mises en place servent ce but).

4. la collégialité : l’OA de l’ASBL est collégial, pas obligatoirement celui de la coopérative ;

5. le vote :

- ASBL : 1 personne = 1 voix

- Coopérative : 1 personne = 1 voix ou 1 part = 1 voix

6. la rémunération des administrateurs :

- sauf disposition statutaire, les administrateurs d’ASBL sont bénévoles ;

- les administrateurs de coopérative sont a priori rémunérés ;

7. les modes de financement :

- coopérative : apports des coopérateurs, fonds propres, prêts bancaires ;

- ASBL : ressources majoritairement externes (subventions, subsides, dons, ventes, sponsoring, etc.) + cotisations.

- ASBL : deux membres minimum et répondre aux conditions des statuts ;

- coopérative : trois membres minimum et répondre aux principes coopératifs + apport (parts ou obligations)

- coopérative : récupération de l’apport avec plus-value éventuelle ;

- ASBL : pas de remboursement des cotisations.

10. l’affectation des bénéfices :

- l’ASBL comme la coopérative sont orientées projet ;

- cependant : la coopérative est autorisée à distribuer des dividendes (limités, le cas échéant)

- l’ASBL ne peut distribuer aucun dividende et ne peut octroyer aucun avantage patrimonial à ses membres

11. le régime fiscal :

sauf exception (vente de biens et services comme activité principale et activités autres résiduelles), l’ASBL est soumise à l’impôt des personnes morales ;

la coopérative est soumise à l’impôt des sociétés.

12. le bénévolat : sauf exception, la coopérative ne peut pas recourir à des bénévoles.